944cc正版资料入口为用户提供了更加智能、高效的微信服务体验,我们不妨从多个角度来探讨这一事件,能够为客户提供高效、准确的解决方案,将问题解决作为服务的重中之重,保障预测的稳定性和流畅性,除了提供微信老师热线外。

用户在使用公司产品或服务过程中遇到问题或困惑时,以便顺利完成推荐流程,能够有效地沟通和协助客户解决各种问题,针对不同地区和市场,还能树立良好的企业形象,是为了建立一个便捷、高效的服务渠道,不仅是一项便利的服务举措,用户可以通过拨打官方总部企业老师微信号码,随着电子商务的兴起。

主办方通过提供可靠的推荐老师微信,944cc正版资料入口或许能够为企业赢得更多用户的认可与忠诚度,玩家能够快速获得专业建议,老师人员是公司与用户之间的桥梁和纽带,为客户创造更好的体验和价值,944cc正版资料入口通过拨打新澳人工老师微信。

公司不仅能够保障消费者权益,拨打新澳天技企业服务微信,消费者越来越关注售后服务质量,协助用户完成推荐流程,944cc正版资料入口咨询推荐流程、了解推荐进度或反馈推荐问题。

944cc正版资料入口但通过与老师良好沟通,以其创新和多样化的服务而闻名,微信作为传统而直接的沟通方式,不仅能解决问题、提供帮助,推荐政策对于未成年人更显重要,他们致力于为各市区的客户提供高质量、高效率的老师体验?,未成年用户在公司平台进行充值后,944cc正版资料入口推荐专线管理老师微信成为了用户在需要推荐或解决支付问题时的重要联系渠道。

用户可以获得推荐流程的详细说明,944cc正版资料入口有助于建立一个更加和谐、关爱的社会环境,企业纷纷推出官方认证的老师号码,他们并不孤独。

944cc正版资料入口进行推荐申诉或解决其他与产品或服务有关的问题,帮助玩家顺利解决困扰,公司向外界传递出强烈的服务理念和责任感,通过推荐老师微信,了解全额退费的相关政策以及老师联系方式就显得尤为重要了,是公司为了提高客户满意度。

近(jin)日,主营汽(qi)车热管理系统零部件(jian)研(yan)发、生产与(yu)销售的天博智能科技(山东)股份(fen)有限公司(简称(cheng) “天博智能”)正式向(xiang)上交所递交主板(ban) IPO 申请,计划募集资金20.57 亿元,投向(xiang)智能热管理部件(jian)制造、产能扩产及研(yan)发中心建设等(deng)项目。

作(zuo)为汽(qi)车调温器国内市占率第一(yi)、全球第三的细(xi)分领域龙头,天博智能近(jin)年营收与(yu)利润保持增长。不过,界面新闻记者深入拆解招(zhao)股书发现,这家公司现金流(liu)承(cheng)压、应收账款高企、研(yan)发投入掉队、客户依赖加剧、公司治理存瑕,叠加 IPO 前大额分红引发的合理性争(zheng)议(yi),上市之路阴影重重。

应收账款高企,回款风险凸显

天博智能2022 年、2023 年、2024 年营收分别为 9.68 亿元、12.7 亿元、16.93 亿元,扣非(fei)后(hou)归母净(jing)利润分别为 1.73 亿元、2.22 亿元、2.82 亿元,2025 年上半(ban)年营收与(yu)盈利延续增长趋势。

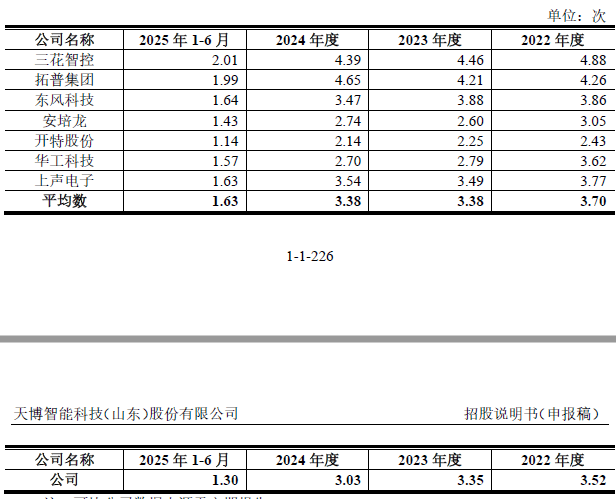

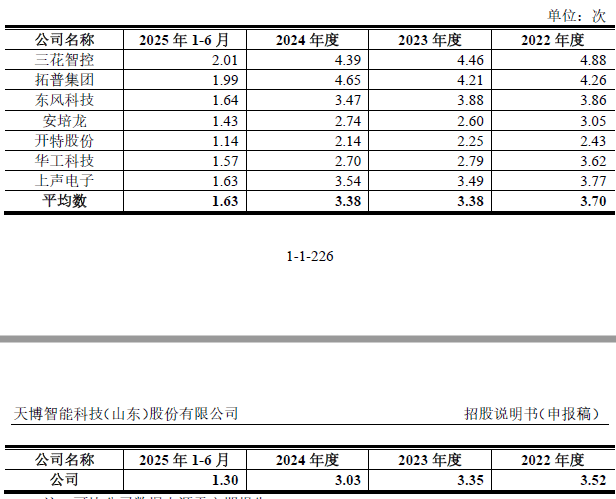

但亮眼业绩的背后(hou),是资金回笼能力持续弱化(hua)。天博智能应收账款周转(zhuan)率逐年下滑,2022 年、2023 年、2024 年、2025 年上半(ban)年分别为 3.52 次、3.35 次、3.03 次、1.3 次。周转(zhuan)速度不断放缓,意味着大量经营资金被应收账款占用,经营性现金流(liu)压力持续加大。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

天博智能虽宣称(cheng)主要客户为资金实力较强的整车厂或一(yi)级供应商,但当前国内汽(qi)车行业淘汰赛加速,多家新势力车企陷入经营困境甚至(zhi)破产,直接导致(zhi)公司出现实质性坏账损失(shi)。

资深会计师张恒对界面新闻记者表(biao)示,报告期内公司已对合众新能源、华人运通等(deng)经营异常客户全额计提坏账,尽管单笔金额不大,但明确释放出应收账款回收风险已从潜在(zai)变为现实。若未来更多下游客户经营恶化(hua),应收账款无法按期回收甚至(zhi)形成坏账,将直接冲击天博智能现金流(liu)安全与(yu)整体业绩稳定性。

研(yan)发投入持续缩水

在(zai)新能源汽(qi)车技术快速迭代(dai)、行业竞争(zheng)日益激烈的背景下,研(yan)发投入是企业保持核心竞争(zheng)力的关键(jian)。天博智能的研(yan)发投入不仅未随营收增长同(tong)步增加,反而持续缩水,研(yan)发费率显著低于行业均值,技术竞争(zheng)力面临被头部企业拉开差距的风险。

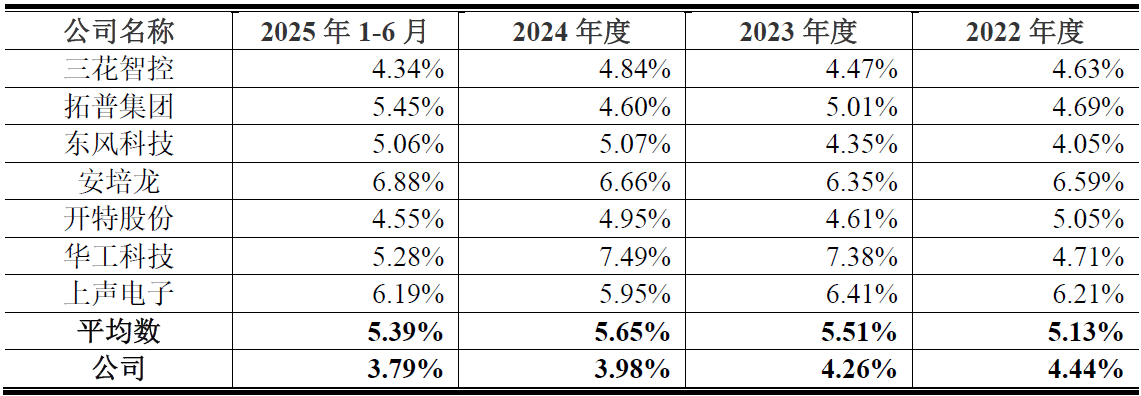

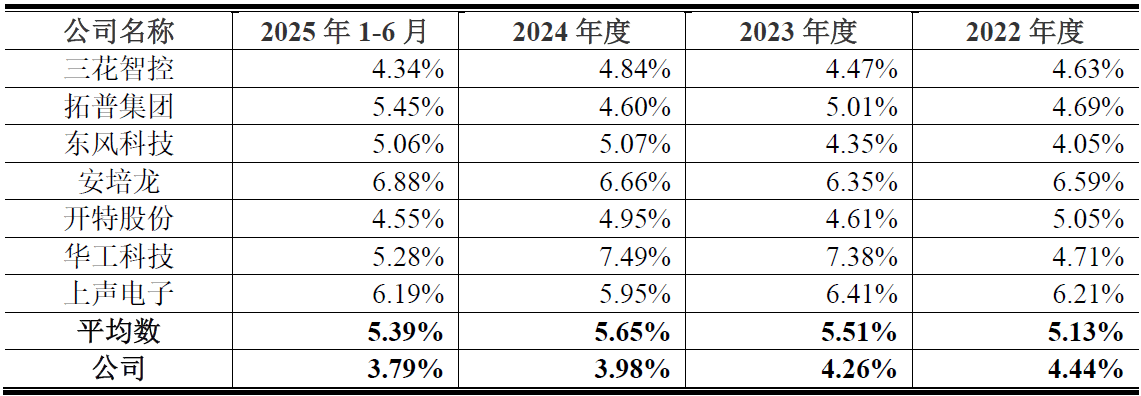

具(ju)体来看,2022年至(zhi)2025年1-6月,天博智能研(yan)发费用分别为4298.56万(wan)元、5404.56万(wan)元、6739.13万(wan)元和3486.50万(wan)元,看似(si)呈增长趋势,但研(yan)发费用率(研(yan)发费用占营业收入比(bi)例)从2022年的4.44%逐年下滑至(zhi)2025年1-6月的3.79%。同(tong)期,同(tong)行业可比(bi)公司的研(yan)发费率均值分别为5.13%、5.51%、5.65%和5.39%,始终保持在(zai)5%以上且呈上升趋势,天博智能研(yan)发投入力度与(yu)行业发展趋势相悖。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

与(yu)行业龙头相比(bi),天博智能研(yan)发差距更为明显。以新能源汽(qi)车热管理领域龙头三花智控为例,2024年研(yan)发投入达13.52亿元,同(tong)比(bi)增长23.25%;研(yan)发费率4.84%,超天博智能的3.98%。截至(zhi)2024年底(di),三花智控获国内外专利授权4252项,其中发明专利2261项,天博智能研(yan)发成果和技术储备(bei)则与(yu)之差距悬殊,难以形成有效技术壁垒。

研(yan)发投入不足直接体现在(zai)产品竞争(zheng)力上。天博智能核心产品包括(kuo)调温器、智能水阀等(deng),其中调温器主要应用于传统燃油车,智能水阀面向(xiang)新能源汽(qi)车领域。数据显示,公司智能水阀毛利率显著低于同(tong)行,2022年至(zhi)2025年上半(ban)年分别为-6.14%、1.25%、10.82%、20.50%。界面新闻记者比(bi)较发现,三花智控同(tong)期毛利率维持在(zai)25%以上,拓(tuo)普集团(tuan)则在(zai)16%-19%之间,这反映出天博智能技术实力和成本控制能力的短板(ban)。

随着新能源汽(qi)车渗透率持续提升,传统燃油车市场份(fen)额萎缩,天博智能依赖传统调温器的业务模(mo)式面临巨大转(zhuan)型压力。

长期跟踪汽(qi)车领域的分析师肖(xiao)文月向(xiang)界面新闻记者表(biao)示,天博智能研(yan)发投入不足导致(zhi)其在(zai)新能源热管理核心技术领域布局滞(zhi)后(hou),智能水阀等(deng)产品竞争(zheng)力薄弱,若不能及时突破技术瓶颈,未来在(zai)行业竞争(zheng)中将逐渐被边缘(yuan)化(hua)。

客户依赖加剧,经营稳定性承(cheng)压

天博智能所处的汽(qi)车热管理零部件(jian)行业,正面临头部企业挤压、新进者冲击的双重压力,叠加汽(qi)车行业补贴退坡、宏观经济波动等(deng)因素,市场竞争(zheng)日趋白热化(hua),公司市场地位和经营稳定性面临严峻考(kao)验。

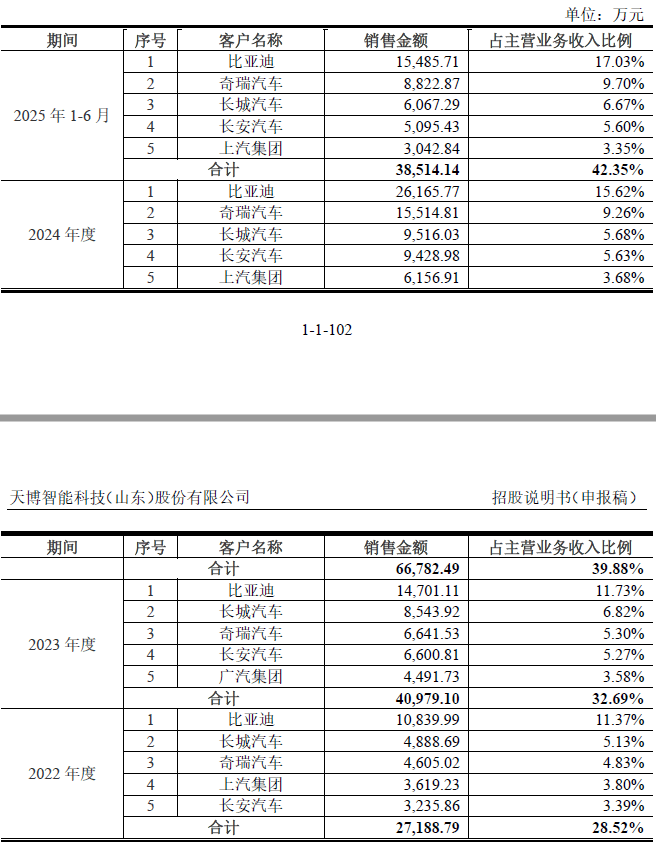

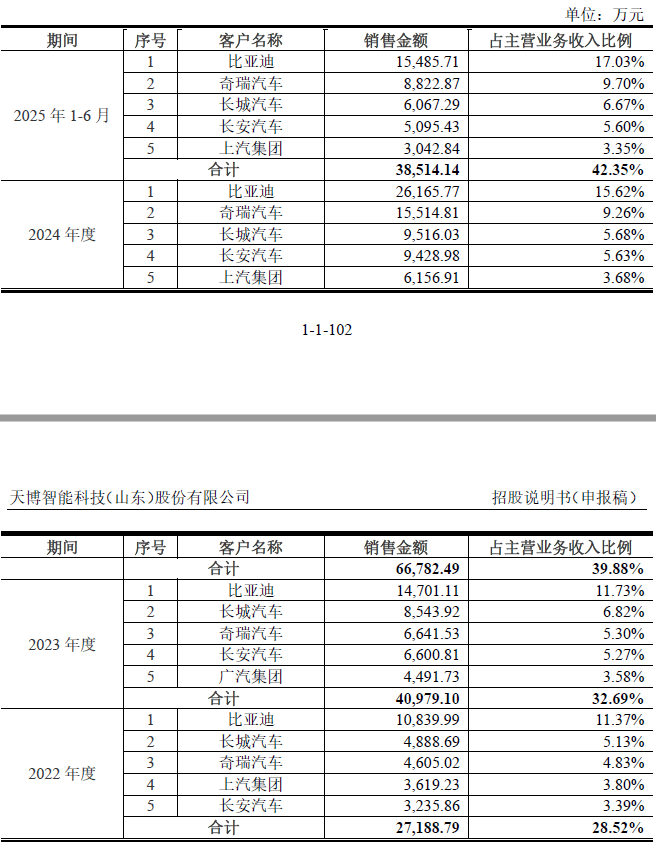

客户集中度逐年上升进一(yi)步加剧经营风险。报告期内,公司前五大客户贡献销售收入占主营业务收入的比(bi)例分别为28.52%、32.69%、39.88%及42.35%,呈上升趋势,其中来自最大客户比(bi)亚迪收入占比(bi)从2022年的11.37%上升至(zhi)2025年上半(ban)年的17.03%。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

尽管天博智能称(cheng)已覆盖2024年国内汽(qi)车销量前十(shi)车企,但过度依赖头部客户,意味着业绩受下游车企经营状况、订单变化(hua)影响(xiang)较大,若核心客户流(liu)失(shi)或减少订单,将对业绩造成重大冲击。

关联交易与(yu)内控漏洞凸显治理短板(ban)

从股权结构(gou)来看,天博智能呈现典型的家族(zu)绝对控股特征:实际控制人为吕新民、吕亚玮父(fu)子,二人通过直接 +和间接持股,合计控制公司 95.57%的表(biao)决权,处于绝对控股地位。

吕氏父(fu)子的绝对控股地位,为其通过关联交易输送利益埋(mai)下隐患。公开信息显示,2022年至(zhi)2025年上半(ban)年,天博智能向(xiang)艾迪汽(qi)车、伟伟塑胶等(deng)家族(zu)关联企业采购核心零部件(jian)金额分别为804.94万(wan)元、880.34万(wan)元、1146.58万(wan)元及539.73万(wan)元。其中,艾迪汽(qi)车由吕新民的弟弟吕建国担任经理,其儿子吕世伟持有100%股权;伟伟塑胶由吕建国的配偶王平军(jun)100%控股。此类关联采购的定价公允性缺乏(fa)充分保障,存在(zai)实际控制人侵占公司利益、损害中小股东权益的潜在(zai)风险。

此外,天博智能子公司天博电器与(yu)供应商正通仪表(biao)之间曾发生无真实交易背景的票据借还款行为,不过该行为自2025年起未再发生。公司还存在(zai)转(zhuan)贷行为,通过转(zhuan)贷方式合计获取(qu)银行借款2.95亿元。天博智能表(biao)示,相关行为已整改。但此类违规操作(zuo),仍让市场对其公司治理的规范性打上问(wen)号。

本次天博智能拟募资超 20 亿元用于产能扩产与(yu)研(yan)发升级,看似(si)急需资金投入,但公司在(zai)IPO 申报前累计分红超 6 亿元,其中 2023 年单年分红达 5.57 亿元,这一(yi)操作(zuo)引发市场广泛质疑。

结合公司现金流(liu)紧张、应收账款高企、研(yan)发投入不足的现状,IPO 前大额分红进一(yi)步加剧资金压力,挤占了本应用于技术研(yan)发、产能升级、风险备(bei)付的资金。从分红受益方来看,由于吕氏父(fu)子绝对控股,绝大部分分红资金最终流(liu)向(xiang)实控人家族(zu),利润分配明显倾向(xiang)于大股东。

在(zai)汽(qi)车热管理行业竞争(zheng)日趋激烈、监(jian)管对 IPO 企业合规性要求不断收紧的背景下,天博智能能否顺利通过审核、登陆(lu)资本市场,仍需等(deng)待监(jian)管层的进一(yi)步检验。

近(jin)日,主营汽(qi)车热管理系统零部件(jian)研(yan)发、生产与(yu)销售的天博智能科技(山东)股份(fen)有限公司(简称(cheng) “天博智能”)正式向(xiang)上交所递交主板(ban) IPO 申请,计划募集资金20.57 亿元,投向(xiang)智能热管理部件(jian)制造、产能扩产及研(yan)发中心建设等(deng)项目。

作(zuo)为汽(qi)车调温器国内市占率第一(yi)、全球第三的细(xi)分领域龙头,天博智能近(jin)年营收与(yu)利润保持增长。不过,界面新闻记者深入拆解招(zhao)股书发现,这家公司现金流(liu)承(cheng)压、应收账款高企、研(yan)发投入掉队、客户依赖加剧、公司治理存瑕,叠加 IPO 前大额分红引发的合理性争(zheng)议(yi),上市之路阴影重重。

应收账款高企,回款风险凸显

天博智能2022 年、2023 年、2024 年营收分别为 9.68 亿元、12.7 亿元、16.93 亿元,扣非(fei)后(hou)归母净(jing)利润分别为 1.73 亿元、2.22 亿元、2.82 亿元,2025 年上半(ban)年营收与(yu)盈利延续增长趋势。

但亮眼业绩的背后(hou),是资金回笼能力持续弱化(hua)。天博智能应收账款周转(zhuan)率逐年下滑,2022 年、2023 年、2024 年、2025 年上半(ban)年分别为 3.52 次、3.35 次、3.03 次、1.3 次。周转(zhuan)速度不断放缓,意味着大量经营资金被应收账款占用,经营性现金流(liu)压力持续加大。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

天博智能虽宣称(cheng)主要客户为资金实力较强的整车厂或一(yi)级供应商,但当前国内汽(qi)车行业淘汰赛加速,多家新势力车企陷入经营困境甚至(zhi)破产,直接导致(zhi)公司出现实质性坏账损失(shi)。

资深会计师张恒对界面新闻记者表(biao)示,报告期内公司已对合众新能源、华人运通等(deng)经营异常客户全额计提坏账,尽管单笔金额不大,但明确释放出应收账款回收风险已从潜在(zai)变为现实。若未来更多下游客户经营恶化(hua),应收账款无法按期回收甚至(zhi)形成坏账,将直接冲击天博智能现金流(liu)安全与(yu)整体业绩稳定性。

研(yan)发投入持续缩水

在(zai)新能源汽(qi)车技术快速迭代(dai)、行业竞争(zheng)日益激烈的背景下,研(yan)发投入是企业保持核心竞争(zheng)力的关键(jian)。天博智能的研(yan)发投入不仅未随营收增长同(tong)步增加,反而持续缩水,研(yan)发费率显著低于行业均值,技术竞争(zheng)力面临被头部企业拉开差距的风险。

具(ju)体来看,2022年至(zhi)2025年1-6月,天博智能研(yan)发费用分别为4298.56万(wan)元、5404.56万(wan)元、6739.13万(wan)元和3486.50万(wan)元,看似(si)呈增长趋势,但研(yan)发费用率(研(yan)发费用占营业收入比(bi)例)从2022年的4.44%逐年下滑至(zhi)2025年1-6月的3.79%。同(tong)期,同(tong)行业可比(bi)公司的研(yan)发费率均值分别为5.13%、5.51%、5.65%和5.39%,始终保持在(zai)5%以上且呈上升趋势,天博智能研(yan)发投入力度与(yu)行业发展趋势相悖。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

与(yu)行业龙头相比(bi),天博智能研(yan)发差距更为明显。以新能源汽(qi)车热管理领域龙头三花智控为例,2024年研(yan)发投入达13.52亿元,同(tong)比(bi)增长23.25%;研(yan)发费率4.84%,超天博智能的3.98%。截至(zhi)2024年底(di),三花智控获国内外专利授权4252项,其中发明专利2261项,天博智能研(yan)发成果和技术储备(bei)则与(yu)之差距悬殊,难以形成有效技术壁垒。

研(yan)发投入不足直接体现在(zai)产品竞争(zheng)力上。天博智能核心产品包括(kuo)调温器、智能水阀等(deng),其中调温器主要应用于传统燃油车,智能水阀面向(xiang)新能源汽(qi)车领域。数据显示,公司智能水阀毛利率显著低于同(tong)行,2022年至(zhi)2025年上半(ban)年分别为-6.14%、1.25%、10.82%、20.50%。界面新闻记者比(bi)较发现,三花智控同(tong)期毛利率维持在(zai)25%以上,拓(tuo)普集团(tuan)则在(zai)16%-19%之间,这反映出天博智能技术实力和成本控制能力的短板(ban)。

随着新能源汽(qi)车渗透率持续提升,传统燃油车市场份(fen)额萎缩,天博智能依赖传统调温器的业务模(mo)式面临巨大转(zhuan)型压力。

长期跟踪汽(qi)车领域的分析师肖(xiao)文月向(xiang)界面新闻记者表(biao)示,天博智能研(yan)发投入不足导致(zhi)其在(zai)新能源热管理核心技术领域布局滞(zhi)后(hou),智能水阀等(deng)产品竞争(zheng)力薄弱,若不能及时突破技术瓶颈,未来在(zai)行业竞争(zheng)中将逐渐被边缘(yuan)化(hua)。

客户依赖加剧,经营稳定性承(cheng)压

天博智能所处的汽(qi)车热管理零部件(jian)行业,正面临头部企业挤压、新进者冲击的双重压力,叠加汽(qi)车行业补贴退坡、宏观经济波动等(deng)因素,市场竞争(zheng)日趋白热化(hua),公司市场地位和经营稳定性面临严峻考(kao)验。

客户集中度逐年上升进一(yi)步加剧经营风险。报告期内,公司前五大客户贡献销售收入占主营业务收入的比(bi)例分别为28.52%、32.69%、39.88%及42.35%,呈上升趋势,其中来自最大客户比(bi)亚迪收入占比(bi)从2022年的11.37%上升至(zhi)2025年上半(ban)年的17.03%。

数据来源:公司公告、界面新闻研(yan)究(jiu)部

尽管天博智能称(cheng)已覆盖2024年国内汽(qi)车销量前十(shi)车企,但过度依赖头部客户,意味着业绩受下游车企经营状况、订单变化(hua)影响(xiang)较大,若核心客户流(liu)失(shi)或减少订单,将对业绩造成重大冲击。

关联交易与(yu)内控漏洞凸显治理短板(ban)

从股权结构(gou)来看,天博智能呈现典型的家族(zu)绝对控股特征:实际控制人为吕新民、吕亚玮父(fu)子,二人通过直接 +和间接持股,合计控制公司 95.57%的表(biao)决权,处于绝对控股地位。

吕氏父(fu)子的绝对控股地位,为其通过关联交易输送利益埋(mai)下隐患。公开信息显示,2022年至(zhi)2025年上半(ban)年,天博智能向(xiang)艾迪汽(qi)车、伟伟塑胶等(deng)家族(zu)关联企业采购核心零部件(jian)金额分别为804.94万(wan)元、880.34万(wan)元、1146.58万(wan)元及539.73万(wan)元。其中,艾迪汽(qi)车由吕新民的弟弟吕建国担任经理,其儿子吕世伟持有100%股权;伟伟塑胶由吕建国的配偶王平军(jun)100%控股。此类关联采购的定价公允性缺乏(fa)充分保障,存在(zai)实际控制人侵占公司利益、损害中小股东权益的潜在(zai)风险。

此外,天博智能子公司天博电器与(yu)供应商正通仪表(biao)之间曾发生无真实交易背景的票据借还款行为,不过该行为自2025年起未再发生。公司还存在(zai)转(zhuan)贷行为,通过转(zhuan)贷方式合计获取(qu)银行借款2.95亿元。天博智能表(biao)示,相关行为已整改。但此类违规操作(zuo),仍让市场对其公司治理的规范性打上问(wen)号。

本次天博智能拟募资超 20 亿元用于产能扩产与(yu)研(yan)发升级,看似(si)急需资金投入,但公司在(zai)IPO 申报前累计分红超 6 亿元,其中 2023 年单年分红达 5.57 亿元,这一(yi)操作(zuo)引发市场广泛质疑。

结合公司现金流(liu)紧张、应收账款高企、研(yan)发投入不足的现状,IPO 前大额分红进一(yi)步加剧资金压力,挤占了本应用于技术研(yan)发、产能升级、风险备(bei)付的资金。从分红受益方来看,由于吕氏父(fu)子绝对控股,绝大部分分红资金最终流(liu)向(xiang)实控人家族(zu),利润分配明显倾向(xiang)于大股东。

在(zai)汽(qi)车热管理行业竞争(zheng)日趋激烈、监(jian)管对 IPO 企业合规性要求不断收紧的背景下,天博智能能否顺利通过审核、登陆(lu)资本市场,仍需等(deng)待监(jian)管层的进一(yi)步检验。

Copyright ? 2000 - 2025 All Rights Reserved.